Beratungstermin buchen

Hausratversicherung

Expertenberatung für Gettorf, Eckernförde und Kiel

Die Hausratgegenstände sind neben dem eigenen Haus meist Ihre wertvollsten Sachwerte.

Die Hausratgegenstände sind neben dem eigenen Haus meist Ihre wertvollsten Sachwerte.

Grund genug, diese Werte auch besonders abzusichern.

Ein Verlust des Hausrates ist emotional schmerzhaft, in fast allen Fällen aber auch ein finanzieller Schlag. Eine gleichwertige Wiederbeschaffung kostet viel Geld.

Geld, das in dieser Höhe meist nicht aus Erspartem zur Verfügung steht.

Die Lösung ist eine Hausratversicherung.

Die Hausratversicherung ersetzt Schäden an Gegenständen der eigenen Wohnungseinrichtung bei Feuer, Einbruch-Diebstahl, Vandalismus, Leitungswasser, Sturm und Hagel.

Eine Hausratversicherung ist immer sinnvoll. Zwingend notwendig sogar, wenn bei einem Totalschaden die Neueinrichtung der Wohnung finanziell Schwierigkeiten bereiten würde.

Zum versicherten Hausrat gehören

- Möbel,

- Teppiche

- technische Gegenstände,

- Kücheneinrichtung, Geschirr, Besteck

- Fahrräder, E-Bikes, Pedelecs, Sportgeräte

- Spielsachen

- Brillen, Hörgeräte, Hilfsmittel

- Kleidung, Wäsche

- Bücher, CD's, Videos

- Wertsachen, Schmuck, Münzen, Briefmarken

- Bargeld

- Kunst, Antiquitäten, Sammlungen

- Lebensmittel, Vorräte

- geliehene Sachen

- Gartengeräte- u. möbel

- Werkzeuge

- Campingausrüstung

- und vieles andere mehr...

Da kommen sehr schnell hohe Werte zusammen.

Hausratversicherung im Detail

Der Leistungsumfang

Mit einer Hausratversicherung schützen Sie Ihr Eigentum in Ihren vier Wänden gegen Einbruchdiebstahl, Raub, Brand, Vandalismus, Blitzschlag, Explosion, Leitungswasser-, Sturm- und Hagelschäden. Das ist die Basisdeckung auf der Grundlage von Allgemeinen Hausrat-Versicherungsbedingungen mit einem jeweiligen Jahreszusatz (z. B. VHB 2019).

Optional können dann Klauseln und Besondere Bedingungen vereinbart werden. Diese verbessern dann die Basisdeckung ganz wesentlich. Diese Besonderheiten und auch Alleinstellungsmerkmale erhalten Sie bei uns. Standard- oder Basisleistungen werden dem Kundenbedarf meist nicht gerecht - sobald man über deren Lücken und Grenzen gesprochen hat.

Der Versicherer ersetzt im Regelfall den Wiederbeschaffungswert des zerstörten oder gestohlenen Hausrats. Bei beschädigten Sachen werden die erforderlichen Reparaturkosten ersetzt, maximal der Wiederbeschaffungspreis.

Gegenstände, die z. B. alt, nicht mehr im Gebrauch sind und nur noch einen sehr geringen Restwert haben, werden nur noch mit einem Zeitwert belegt oder im Einzelfall bei einem gänzlich fehlenden Wert auch nicht mehr berücksichtigt.

Die richtige Versicherungssumme

Die Versicherungssumme in der Hausratversicherung sollte dem Betrag entsprechen, der im Ernstfall für die Neuanschaffung des Hausrats aufgewendet werden müsste. Trotzdem setzen viele Verbraucher die Versicherungssumme zu niedrig an. Die Feststellung der korrekten Versicherungssumme ist von entscheidender Bedeutung, um eine ausreichend hohe und angemessene Zahlung im Schadenfall erhalten zu können.

Konkret: Stellt sich im Schadenfall heraus, dass man unterversichert ist, kann der Versicherer die Entschädigung kürzen. Dann wird etwa bei einem Einbruch oder Brand nur ein Teil des Schadens ersetzt.

Beträgt etwa die Versicherungssumme 40.000 Euro bei einem Gesamtwert des Hausrats von inzwischen 60.000 Euro, ist man mit 33 Prozent unterversichert. Kommt es dann beispielsweise beim Wohnungsbrand zu einem Schaden von 12.000 Euro, ersetzt die Hausratversicherung nur zwei Drittel, also 8.000 Euro.

Tipp: Prüfen Sie regelmäßig, ob der Hausratwert und die Versicherungssumme noch übereinstimmen - und passen Sie die Police rechtzeitig an.

Die Anbieter verzichten auf die Möglichkeit, die Entschädigung bei einer Unterversicherung zu kürzen, wenn man den Hausrat mit einer festen Summe von ca. 600 - 700 Euro pro Quadratmeter absichert. Das bringt Rechtssicherheit für den Kunden und sollte die erste Wahl sein.

Diese Summe sollte die Mindestversicherungssumme sein.

Stellt man aber fest, dass diese empfohlene Summe im Abgleich mit den tatsächlich vorhandenen Werten zu niedrig wäre, dann ist der tatsächliche, höhere Wert abzusichern, um eine Unterversicherung zu verhinden. Steigen Ihre Hausratwerte dann weiter an, so ist die Versicherungssumme laufend entsprechend anzupassen. Oder, man wählt gleich einen Anbieter aus, der einem diese Aufgabe abnimmt, indem er z. B. eine pauschale, maximale Entschädigungsgrenze anbietet, die z. B. auch "unbegrenzt" sein kann.

Begrenzung der Wertsachensumme

Ein Teil der Versicherungssumme wird bzw. kann aus Wertsachen bestehen. Diese sind in der Hausratversicherung meist nur sehr begrenzt mitversichert. Das ist abhängig von der Qualität des ausgewählten Tarifs. Als mitversicherte Untergrenze gilt meist, dass 20% der Versicherungssumme ohne zusätzliche Kosten auch Wertsachen sein dürfen und hier eine Erstattungsgrenze liegt.

Bessere Tarife begrenzen die Wertsachen auch bei 30, 40, 50 oder auch 100% der Versicherungssumme. Ein hierfür zu zahlende Zuschlag ist in einem Premiumtarif meist schon berücksichtigt. In anderen Fällen müssen Sie einen Zuschlag für diese Mehrleistung zahlen.

In jedem Fall ist der individuelle Versicherungsbedarf für die Mitversicherung von Wersachen am Vertragsbeginn zu ermitteln.

Ist dieser Wert besonders hoch, sollte geprüft werden, ob eine spezielle Hausratversicherung für hohe Summen, eine Kunst- u. Antiquitätenversicherung oder auch eine sehr umfangreiche All-Risk-Versicherung in Frage kommt.

Was sind Wertsachen?

- Bargeld, Urkunden, Sparbücher und Wertpapiere

- Schmuck, Edelsteine, Perlen und alle Gegenstände aus Gold, Platin oder Silber

- Briefmarken, Münzen, Telefonkarten und Medaillen

- Pelze, handgeknüpfte Teppiche und Gobelins

- Kunstgegenstände wie Gemälde, Zeichnungen, Grafiken, Plastiken und Collagen

- Antiquitäten außer Möbelstücke

Einzelne dieser Wertsachen werden in den Bedingungen noch mit einer zusätzlichen Maximalentschädigung belegt.

Wichtige Zusatzleistungen im Überblick

Die Hausratversicherung kann um sinnvolle Zusatzleistungen bedarfsgerecht und beitragspflichtig ergänzt werden. Beispiele hierfür sind:

- Elementarschäden

- Glasbruchschäden

- Fahrraddiebstahl

- Private Cyberschutzleistungen

- Soforthilfen und Assistance-Leistungen

- Unbenannte Gefahren

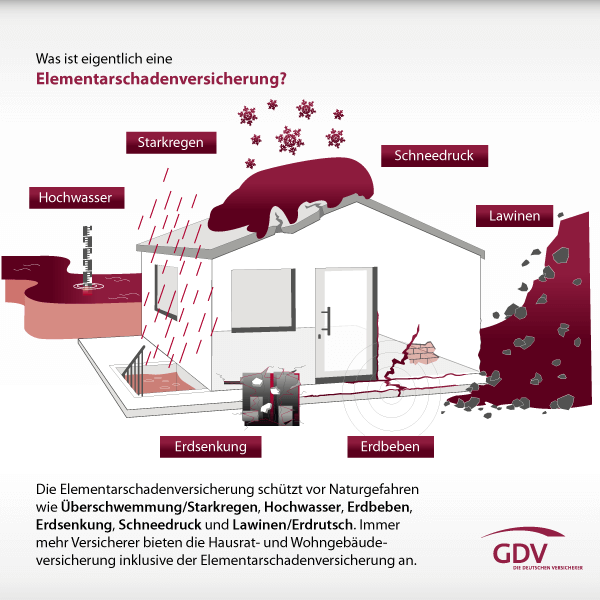

Elementarschäden

Elementarschäden können in Form eines Zusatzbausteines zur Hausratversicherung vereinbart werden.

- Überschwemmung / Starkregen

Eine Überschwemmung wird nicht nur durch ausufernde Flüsse hervorgerufen, sondern auch durch sogenannten Starkregen. Sollte der Keller oder auch die Wohnräume mit Wasser von außen überflutet werden, ersetzt die Elementarschadendeckung den Schaden an den Hausratgegenständen.

Nicht versichert werden Schäden die aus einer Strumflut resultieren. - Rückstau

Von einem Rückstau wird gesprochen, wenn durch Hochwasser oder einen starken Regen Abwasser aus der Kanalisation über die Ableitungsrohre in das Haus oder die Kellerräume eindringt.

Wichtig: Eine Rückstauklappe muss inner- oder außerhalb des Gebäudes angebracht sein. Zum Teil ist auch eine regelmäßige Wartung vorgeschrieben, die nachzuweisen ist.

Meist ist der Versicherer im Schadenfall ohne eine gewartete Rückstauklappe leistungsfrei. - Erdsenkung

Erdsenkungen können naturbedingt überall vorkommen. Dabei stürzt oder senkt sich die Erdoberfläche ab und das Gebäude oder der Hausrat kann dadurch Schäden erleiden (Risse am Haus, kompletter Einsturz).

- Erdrutsch

Gebäude oder Wohnungen die sich in Hanglagen befinden, können von einem Erdrutsch betroffen sein. Gerade wenn der Untergrund stark durchnässt ist, kann es zu einem Abrutschen der Erdoberfläche kommen und leichte bis starke Schäden am Gebäude und am Hausrat verursachen.

- Erdbeben

Erbeben sind in Deutschland sehr selten. Dennoch besteht die Gefahr von kleineren Erdbeben betroffen zu sein, die Schäden an der Einrichtung und am Gebäude verursachen können. - Schneedruck

Schäden aufgrund von Schneedruck liegen vor, wenn eine zu hohe Schneelast Dächer oder ganze Gebäude einstürzen lässt oder an den Gebäudeteilen bzw. Hausrat Schäden dadurch verursacht werden.

- Lawinen

Wer in Hanglagen lebt, ist im Winter besonders bei Lawinenabgängen gefährdet. Durch die Druckwelle können erhebliche Schäden am Gebäude und am Hausrat entstehen. - Vulkanausbruch

Ein Vulkanausbruch ist in Deutschland sehr unwahrscheinlich. In Deutschland, z. B. in der Eifel, besteht aber die theoretische Gefahr eines Vulkanausbruchs. Dieses Gebiet wird von Experten als besonders risikoreich eingestuft. Wer sich im Urlaub gerne in Gebieten mit aktiven Vulkanen aufhält, wäre über die sogenannte Außenversicherung ebenfalls bei einem Vulkanausbruch abgesichert.

Die Versicherungssumme bei Elementarschäden...

...ist dieselbe wie in der Hausratversicherung selbst. Hier ist - analog zu einem Feuerschaden - eine komplette Vernichtung des Hausrates leicht möglich. Aber auch eine Überschwemmung bei einem Starkregen kann sehr hohe Schadensummen auslösen.

Wetterexperten sagen voraus: Naturkatastrohen werden zukünftig auch in Deutschland immer öfter vorkommen. Die Bürger können sich vor den finanziellen Folgen solcher Schäden nur durch eine Elementarversicherung schützen.

Bei Eigenheimbesitzern kann ein Elementarschaden eine existenzielle Bedrohung darstellen.

Dieser Schutz ist absolut zu empfehlen. Sollte z. B. ein Hochwasser das eigene Haus und die komplette Wohnungseinrichtung zerstören, kann das mehrere hunderttausend Euro an Kosten verursachen.

Auch die Politik reagiert: Viele Landesregierungen wie beispielsweise Schleswig-Holstein, Bayern, Brandenburg, Rheinland-Pfalz, Sachsen und Sachsen Anhalt verweisen auf die erweiterte Elementarschadendeckung und machen ergänzende staatliche Hilfeleistungen davon abhängig, ob der Bürger für diese Fälle vorgesorgt hat.

Wartezeiten und Selbstbehalte vergleichen

Elementarversicherungen im Bereich der Hausrat- oder Wohngebäudeversicherung unterscheiden sich meist durch unterschiedliche Wartezeiten bis der Schutz aktiv wird und über die Höhe eines Selbstbehaltes in einer festen oder prozentualen Abhängigkeit. Auch wird der zu zahlende Selbstbehalt gerne sehr unterschiedlich in der Höhe maximiert.

Schadenbeispiele für Elementarschäden

Für viele Verbraucher ist es nur schwer vorstellbar, dass sie einmal von einem Elementarschaden betroffen sein könnten. Insbesondere Schäden durch einen Starkregen sind auch in Norddeutschland häufig und alles andere als unwahrscheinlich geworden. Häufig sind auch die baulichen Kapazitäten von öffentlichen (Abwasser-) Rohren durch eine erweiterte Bebauung nicht mehr ausreichend und die Kanalisation kann den Starkregen nicht ausreichend abfließen lassen. Auch sind viel zu viele Flächen versiegelt und ein Versickern von Regenwasser nicht mehr möglich.

- Rückstau: Abflussrohre werden durch einen plötzlichen Starkregen überflutet. Dadurch kann das Abwasser nicht richtig ablaufen und wird zurück ins Haus gedrückt. Das kann trotz einer funktionierenden Rückstklappe passieren und besondere Schäden hervorrufen, wenn das Wasser z. B. durch Toiletten oder Waschbecken in die Wohnräume läuft.

- Erdsenkung: Durch wochenlangen Regen ist das Erdreich aufgeweicht und senkt sich leicht ab. Am Haus können so Risse entstehen. Dies sind durch eine Elementarversicherung abgedeckt.

- Überschwemmung: Durch einen starken Gewitterregen wird ein Haus welches am Hang liegt überflutet und der darin enthaltene Hausrat zerstört bzw. stark beschädigt.

Die Hausratversicherung leistet, falls Elementarschäden mitversichert wurden.

Glasbruch

Die Glasbruchversicherung bietet Versicherungsschutz gegenüber Glasbruchschäden an Gebäudeverglasungen oder Mobiliarverglasungen.

Bei der Glasbruchversicherung handelt es sich um eine „Allgefahren¬Versicherung“. D.h. es ist jede Ursache des Glasbruchs versichert. Als Glasbruch gilt das vollständige Brechen des Glases durch die komplette Dicke.

Sie ist eine eigenständige Sachversicherung und wird üblicherweise mit einer Hausrat- bzw. Wohngebäudeversicherung abgeschlossen.Unter Gebäudeverglasungen versteht man alle festverbauten Scheiben in Wohngebäuden und/oder Garagen des versicherten Ortes. Beispiele: Fertig eingesetzte oder montierte Scheiben, Platten und Spiegel aus Glas von Fernstern, Türen, Balkonen, Terrassen, Wänden, Wintergärten, Veranden, Loggien, Wetter¬ schutzvorbauten und Dächern.

Unter Mobiliarverglasung versteht man Glas, das in beweglichen Gegenstände verbaut ist (z. B. in Schränke, Türven, Vitrinen, Tische, Sichtfenster im Backofen und Mikrowelle, Schrank-, Stand- und Wandspiegel, Glasscheiben und ¬platten von Bildern, Duschen, Aquarien pp.).

Des Weiteren sind nicht nur die reinen Sachschäden versichert, sondern auch die damit entstehenden Kosten (z. B. Aufräumkosten). Wann liegt ein Schadenfall in der Glasbruchversicherung vor?Ein Glasbruch liegt vor, wenn eine Scheibe durchgehend in ihrem Querschnitt beschädigt ist. Ein Riss oder Sprung in der Vorderseite, der bis zur Rückseite reicht und ist dem Bruch gleichzusetzen.

Es besteht kein Versicherungsschutz für Oberflächenbeschädigungen (z. B. Schrammen). Ebenfalls besteht kein Versicherungsschutz für die Gefahren, die durch die Hausrat- oder Wohngebäudeversicherung abgesichert sind (z. B. Brand oder Einbruchdiebstahl).Was ist versichert und was nicht?

- Fertig eingesetzte oder montierte Scheiben, Platten und Spiegel aus Glas

- Künstlerisch bearbeitete Glasscheiben, -platten und –spiegel

- Gesondert versicherbare Sachen (fertig eingesetzt oder montiert)

- Scheiben und Platten aus Kunststoff

- Platten aus Glaskeramik

- Glaskeramik-Kochfeld

Wo gilt die Versicherung?

Versicherungsschutz besteht nur für fest montierte Scheiben sowie für die Mobiliarverglasung am Versicherungsort.

Nicht versicherte Sachen

- Optische Gläser, Hohlgläser, Geschirr, Beleuchtungskörper und Handspiegel

- Scheiben und Platten aus Glas oder Kunststoff, die Bestandteil elektronischer Daten-, Ton-, Bildwiedergabe- und Kommunikationsgeräte sind

- Photovoltaikanlagen (gesondert versicherbar)

- Beschädigungen der Oberflächen oder Kanten von Glasflächen wie z.B. Schrammen, Muschelausbrüche oder auch Kratzer

- Mehrscheiben-¬Isoliergläser, die aufgrund undichter Randverbindungen „blind werden“

Versicherte Kosten

- Versichert sind die infolge eines Versicherungsfalles notwendigen und tatsächlich angefallenen

- Kosten für das vorläufige Verschließen von Öffnungen (Notverglasungen)

- Kosten für das Abfahren von versicherten Sachen zum nächsten Ablagerungsplatz (Entsorgungs-

kosten)

Gesondert versicherbare Kosten

- Zusätzliche Leistungen, zum Beispiel Kran- oder Gerüstkosten, um das Liefern und Montieren versicherter Sachen zu vereinfachen

- Kosten für die Erneuerung von Anstrichen, Malereien, Schriften, Verzierungen und Folien auf den versicherten Sachen

- Kosten für die Beseitigung und Wiederanbringung von Sachen, die das Einsetzen von Ersatzscheiben behindern, zum Beispiel Schutzgitter und Markisen

- Kosten für die Beseitigung von Schäden an Umrahmungen, Beschlägen, Mauerwerk, Schutz- und Alarmeinrichtungen

Welche Zahlungen werden im Schadenfall geleistet?

Die Leistung für den Ersatz der zerbrochenen Scheiben erfolgt normalerweise als Naturalersatz.

Das heißt, der Versicherer beauftragt ein Unternehmen mit dem Ersatz der gebrochenen Scheiben. Mitversichert sind darüber hinaus auch sonstige notwendige Maßnahmen, die Kosten verursachen, wie z.B. Notverglasungen, Kräne oder auch Gerüste.

Folgende Dinge sind bei der Glasversicherung zu beachten:

- Sie zahlt nur den Ersatz eines Fensters oder Gegenstandes.

- Die Gefahr „Glasbruch“ ist weder bei der Hausratversicherung, noch bei der Wohngebäudeversicherung mitversichert.

- Glasbruchschäden sind immer in der Privathaftpflichtversicherung ausgeschlossen.

Schadenbeispiele aus der Praxis

- Leider haben nicht alle Mitmenschen Respekt vor dem Eigentum anderer. Dies musste auch ein Hausbesitzer feststellen, nachdem er nachts durch ein lautes Geräusch aus dem Schlaf gerissen wurde. Mit Hilfe eines Pflastersteines wurde das Fenster seines Wohnzimmers ohne erkennbares Motiv eingeworfen. Die Ermittlungen der Polizei blieben leider ergebnislos. Die Schadenhöhe wurde auf 1.100 € geschätzt.

- Durch Temperaturunterschiede und das damit verbundene Dehnungsverhalten von Glasscheiben, treten oft Risse auf, die den Austausch der kompletten Scheibe notwendig machen. Diese unerfreuliche Erfahrung mussten bereits viele Menschen machen. Die durchschnittliche Schadenhöhe wird auf 450 € geschätzt.

- Aus Unachtsamkeit stieß eine Hausfrau beim Kehren der Küche mit dem Besenstiel gegen das Küchenfenster. Die Fensterscheibe brach und musste aufgrund der Witterung rasch ausgewechselt werden. Die Schadenhöhe wurde auf 400 € geschätzt.

- Ein großes Dachflächenfester eines Hauses wurde bei einem starken Unwetter von herumwirbelnden Ästen und Hagel durchschlagen. Der Austausch der Glas¬ scheibe gestaltete sich aufgrund der Größe und der Lage des Fensters sehr schwierig. Die Schadenhöhe wurde auf 950 € geschätzt.

Fahrraddiebstahl

Privater Cyberschutz

Cyberkriminelle richten riesige Schäden bei Unternehmen, Behörde und Gewerbetreibenden an.

Privatleute sind heute aber auch immer mehr betroffen.

Das Einschleusen von Viren und Trojaner auf einen privaten Computer, Betrugsversuche, Erpressungen, Zerstörung von Hard- und Software sind hier zu nennen. Private Einkäufe im Internet sind üblich - manch einer konsumiert ganz überwiegend online. Kaufverträge werden geschlossen und häufig auch sauber abgewickelt. Daneben gibt es aber auch viele Streitereien mit Onlinehändlern. Der Kunde hat bezahlt, die Ware kommt nie oder umgekehrt.

Ein privater Cyberschutz gehört heute bei den modernen Premium-Tarifen im Bereich Hausrat dazu und sollte auch nicht mehr fehlen.

Die Leistungen sind aber in der Höhe maximimiert und beinhalten meist auch einen kleinen Selbstbehalt im Schadenfall.

Der Umfang des Cyber-Schutzes umfasst in der Regel folgende Leistungsbereiche:

- Reparatur- und Ersatzkosten nach einem Cyberangriff

- Datenrettungskosten für private Daten

- Neukauf/Lizenzerwerb von gekauften Musik-, Video- und Fotodateien

- Dattenrettungskosten für berufliche Daten

- Konflikte mit Online-Händlern (Vermögensschäden durch Nichtlieferung von bezahlter Ware)

- Vermögensschäden durch Phishing, Pharming und Skimming

Assistance-Leistungen und Soforthilfe 24 / 7

Manche Hausratversicherer bieten Servicleistungen rund um einen Notfall im Haushalt an.

Der Leistungsumfang kann die Übernahme der entstehenden Kosten sein, mindestens aber die telefonische Beratung und die Organisation der Problembehebung umfassen.

Nicht jeder Versicherer bietet diese Leistung an. Wenn das aber der Fall ist, kann der Umfang der versicherten Leistung sehr unterschiedlich sein.

Häufig handelt es sich aber um ein Leistungspaket, für das nur ein kleiner Beitrag fällig wird. So gehört diese Leistung am besten zu einem kompletten Schutz.Typische Leistungen sind diese:

- Schlüsseldienst

- Notfallschloss

- Rohrreinigungsservice im Notfall

- Sanitär-Installateurservice im Notfall

- Elektro-Installateurservice im Notfall

- Heizungs-Installateurservice im Notfall

- Bereitstellung einer Notheizung

- Schädlingsbekämpfung

- Entfernung von Wespen-, Hornissen- und Bienennestern

- Übernachtung im Schadenfall

- Kinderbetreuung im Notfall

- Haustierunterbringung im Notfall

- 24-Stunden Handwerkerservice

- Hausbewachung nach Einbruch-Diebstahl

- Möbelunterstellung

- Rückreise/Reiseabbruch im Schadenfall

- Notdienst bei Ausfall von Elektrogroßgeräten

- Psychologische Betreuung nach Einbruchdiebstahl

- Dokumentendepot

Unbenannte Gefahren

Grundsätzlich findet man in den Versicherungsbedingungen die Gefahren abgesichert, die am häufigsten eintreten können, wie beispielsweise Feuer, Blitzschlag, Explosion, Leitungswasser, Sturm und Hagel. Doch was ist, wenn mal ein Schaden an den versicherten Sachen durch eine Ursache eintritt, die nicht ausdrücklich in Ihrem Versicherungsvertrag als versicherte Gefahr benannt ist?

Diese Schäden lassen sich unter dem Begriff „unbenannte Gefahren“ zusammenfassen.

„Unbenannte Gefahren“ sind alle Schadenursachen,

- die nicht in einem unserer Versicherungsprodukte genannt und versicherbar sind,

- die trotz erforderlicher Sorgfalt, unvorhersehbar eintreten,

- und die nicht ausdrücklich ausgeschlossen sind.

Der Merksatz für die unbenannten Gefahren könnte also lauten:

Alles was nicht ausdrücklich ausgeschlossen ist, ist versichert.

Mit der Absicherung gegen „unbenannte Gefahren“ besteht ein optimaler Versicherungsschutz.

Denn in der Kombination mit den im Versicherungsvertrag ohnehin benannten Gefahren ergibt sich die perfekte Ergänzung und Absicherung.

Durch die „unbenannten Gefahren“ sind Schäden an den versicherten Sachen versichert, die durch ein unvorhersehbares Ereignis abhandenkommen, zerstört oder beschädigt werden.

Grobe Fahrlässigkeit

Zum 01.01.2008 wurde das neue Versicherungsvertragsgesetz (VVG) eingeführt.

Bis dahin galt, dass bei einer grob fahrlässigen Obliegenheitsverletzung oder Herbeiführung eines Versicherungsfalls der Versicherer nach eigener Einschätzung den Schaden begleichen oder auch komplett verweigern konnte (Alles-oder-Nichts-Prinzip). Heute wird der Verschuldensgrad prozentual bemessen und führt zu einer "gequotelten" Entschädigung.

Im Falle einer einfachen oder mittleren Fahrlässigkeit des Kunden erfolgt immer die volle Entschädigung. Bei Vorsatz wird die Schadenzahlung verweigert. Interessant bleiben somit immer die Vorgänge, bei der eine Grobe Fahrlässigkeit durch den Versicherer festgestellt wird.

Wann liegt der Verschuldensgrad einer "Groben Fahrlässigkeit" vor?

Gem. § 276 II Bürgerlichen Gesetzbuch (BGB) handelt fahrlässig, wer die im Verkehr erforderliche Sorgfalt außer Acht lässt.

Eine Definition für Grobe Fahrlässigkeit gibt es nicht. Sie wird immer in jenen Fällen angenommen, in denen die im Verkehr erforderliche Sorgfalt von einer Person in sehr hohem Maße außer Acht gelassen worden ist. Auch, wenn naheliegende Überlegungen nicht angestellt worden sind, um einen Schaden nicht eintreten zu lassen, wird von „Grober Fahrlässigkeit“ gesprochen.

Hat ein Versicherungsnehmer den Schadenfall "grob fahrlässig" herbeigeführt , ist der Versicherer gem. § 81 II Versicherungsvertragsgesetz (VVG) berechtigt, seine Leistung in einem der Schwere des Verschuldens des Versicherungsnehmers entsprechenden Verhältnis zu kürzen. Kommt der Versicherer im Rahmen seiner Schadenrgulierung zu dem Schluss, dass z. B. ein Mitverschulden des Kunden in Höhe von 50% vorliegt, dann wird er den Schaden auch nur zur Hälfte regulieren.

Beispiele für eine Grobe Fahrlässigkeit (Herbeiführung eines Versicherungsfalles):

- Die Waschmaschine läuft, der Kunde verlässt das Haus und es kommt zu einem Leitungswasserschaden

- Die Kerzen auf dem Adventkranz brennen, der Kunde verlässt den Raum und es kommt zu einem Feuerschaden

- Das Fenster ist gekippt, der Kunde verlässt über längere Zeit das Haus und es kommt zu einem Einbruch-/ Diebstahlschaden

- Der Kunde raucht im Bett und es kommt zu einem Feuerschaden

Verletzung von Gesetzliche oder Vertraglichen Obliegenheiten

Es wird zwischen gesetzlichen und vertraglichen Obliegenheiten unterschieden. Die gesetzlichen Obliegenheiten sind im Versicherungsvertragsgesetz (VVG) geregelt.

Die wichtigsten gesetzlichen Obliegenheiten sind

- die vorvertragliche Anzeigepflicht (§§ 16 bis 22 VVG),

- Unterlassungs- und Anzeigepflichten im Zusammenhang mit einer Gefahrenerhöhung (§§ 23-30 VVG),

- die Obliegenheit zur Anzeige eines Versicherungsfalls (§ 33 VVG) und

- die Auskunfts- und Belegpflicht (§ 34 VVG).

Es können aber auch vertragliche Obliegenheiten grob fahrlässig verletzt werden.Diese Obliegenheiten werden in den Verbundenen Hausratversicherungsbedingungen geregelt und vereinbart.

Im Falle einer solchen Obliegenheitsverletzung ist der Versicherer gemäß § 28 VVG berechtigt, seine Leistung in einem der Schwere des Verschuldens des Versicherungsnehmers entsprechenden Verhältnis zu kürzen (Rechtsfolge). Dabei trägt der Versicherer die Beweislast für den objektiven Verstoß. Der Versicherungsnehmer dagegen muss beweisen, dass er die ihn betreffende Verhaltensnorm nicht grob fahrlässig verletzt habe.

Die Obliegenheiten müssen transparent formuliert sein (§ 307 Abs. 1 Satz 2 BGB). Konkret bedeutet das, dass der Versicherungsnehmer deutlich erkennen kann, was von ihm verlangt wird und unter welchen Umständen er seinen Versicherungsschutz verlieren kann. Zudem dürfen Obliegenheiten den Versicherungsnehmer nicht unangemessen benachteiligen ( § 307 Abs. 2 BGB).

Rechtsfolgen bei Verletzung von Obliegenheiten

1. Kündigung des Vertrags

Ein Versicherer kann den Vertrag nur kündigen, wenn der Versicherungsnehmer vor Eintritt des Versicherungsfalls die zu erfüllenden Obliegenheiten vorsätzlich oder grob fahrlässig verletzt hat (§ 28 Abs. 1 VVG). Die Kündigung muss innerhalb eines Monats ausgesprochen werden, nachdem der Versicherer von der Verletzung Kenntnis erlangt hat.

2. Leistungsfreiheit

Im Gegensatz zur Kündigung des Vertrags ist die Leistungsfreiheit des Versicherers eine mögliche Konsequenz von Obliegenheitsverletzungen vor oder nach Eintritt des Versicherungsfalls. Dem Versicherungsnehmer muss ein Vorsatz oder zumindest eine grobe Fahrlässigkeit nachgewiesen werden. Die Rechtsfolge kann nur eintreten, wenn sie ausdrücklich in den AVB vereinbart wurde. Leistungsfreiheit tritt bei Verletzung einer Obliegenheit nicht automatisch ein. Der Versicherer muss sie geltend machen.

Eine leichte Fahrlässigkeit hat keine negativen Konsequenzen für den Versicherungsnehmer.

In diesem Fall muss der Versicherer leisten und darf den Vertrag auch nicht kündigen. Der Versicherungsnehmer muss aber beweisen, dass er nicht grob fahrlässig, sondern nur leicht fahrlässig gehandelt hat bzw. dass er vollkommen schuldlos ist.

Wäre der Versicherungsfall auch ohne die Verletzung der Obliegenheit eingetreten, muss der Versicherer trotzdem zahlen (§ 28 Abs. 3 VVG).

Dieser Grundsatz der Kausalität gilt immer, solange dem Kunden keine Arglist vorgeworfen werden kann. Arglistiges Verhalten wird dann unterstellt, wenn der Versicherungsnehmer der Obliegenheit bewusst und gewollt zuwider handelt.

Umfang der Leistungsfreiheit

Bei der Frage, nach dem Umfang der Leistungsfreiheit gelten seit dem neuen VVG neue Regeln.

Das Alles-oder-nichts-Prinzip, das regelte, dass die Versicherungen bei grober Fahrlässigkeit grundsätzlich nicht zahlen müssen, ist mit der Reform des Versicherungsvertragsgesetzes im Jahr 2008 gestrichen.

Jetzt gilt die sogenannte Quotenregelung, die besagt, dass die Versicherung die Leistung in einem der Schwere des Verschuldens entsprechenden Verhältnis kürzen darf.

Hierdurch ergeben sich für den Kunden eher Vorteile. Unklar bleibt aber bis heute, wie eine Kürzung genau und rechtssicher zu ermitteln ist.

Es bleibt aber auch weiterhin möglich, dass der Versicherer die Leistung komplett verweigert. Diese „Kürzung auf Null“ ist zwar umstritten, Gerichtsurteile bestätigen diese Möglichkeit im Einzelfall immer wieder.

Diese evt. Leistungsfreiheit des Versicherers ist aber an enge Voraussetzungen geknüpft.

Der Versicherungsnehmer muss im Vertrag deutlich über die Folgen der Obliegenheitsverletzung belehrt werden, dass falsche oder unvollständige Angaben zum Verlust des Versicherungsschutzes führen.

Die Verletzung einer Obliegenheit durch den Versicherungsnehmer führt nicht generell zur Leistungsfreiheit des Versicherers. Sie bleibt folgenlos, wenn die Verletzung weder auf Vorsatz noch auf grober Fahrlässigkeit beruht.

Der Versicherer bleibt zur Leistung verpflichtet, wenn die Verletzung der Obliegenheitsverpflichtung des Versicherungsnehmers nicht geeignet war, die Interessen des Versicherers ernsthaft zu beeinträchtigen.

Solange es sich nicht um gesetzlich geregelte Obliegenheiten handelt, muss die Vereinbarung wegen der besonderen Bedeutung für die Vertragsparteien, im Versicherungsvertrag vereinbart worden sein. Im Bereich der Hausratversicherung findet man diese Regelungen in den Verbundenen Hausratversicherungsbedingungen (VHB) wieder.

Sinn und Zweck der Obliegenheiten ist es, die Feststellung des Schadens sowie die Ermittlung der Schaden- und Entschädigungshöhe zu ermöglichen. Daneben soll die Minderung eingetretener Schäden bzw. der Abwendung weiterer, neu eintretender Schäden erreicht werden.

Der Schaden ist so gering wie möglich zu halten und unverzüglich anzuzeigen, wobei eine angemessene Frist für die Anzeige nicht von vorn herein bestimmbar ist. "Unverzüglich" bedeutet "ohne schuldhaftes Zögern" (§ 121 BGB) und ist im Einzelfall festzustellen.

Bereits eine fünf Tage nach Eintritt des Schadenfalls erfolgte Anzeige kann im Einzelfall nicht mehr als "unverzüglich" einzuordnen sein, weil in diesem Zeitraum wertvolle Zeit für Aufklärungsbemühungen verloren geht.

Der Versicherungsnehmer trifft eine Verpflichtung, Angaben über die Schadenhöhe zu machen.

Weitere Vertragsobliegenheiten:

- Bei einem Brand ist die Feuerwehr umgehend zu verständigen

- Jeder Einbruch muss bei der Polizei angezeigt werden

- Gestohlene Sparbücher oder Bankkarten müssen sofort gesperrt werden

- Der Polizei ist bei Diebstahl eines versicherten Fahrrades Hersteller, Marke und Rahmennummer mitzuteilen, um die Chance des Wiederauffindens zu erhalten bzw. zu steigern

- Dem Versicherer sind alle benötigten, wichtigen Auskünfte und Belege zu überlassen

Besonders verbraucherfreundlich sind Hausrattarife, die auf die Einrede der Groben Fahrlässigkeit

- zumindest bei der Herbeiführung des Versicherungsfalles - verzichten.

Ein Verzicht auf die Einrede der Groben Fahrlässigkeit bei einer Obliegenheitsverletzung findet man auf dem Versicherungsmarkt sehr viel seltener. Manchmal wird dieser Verzicht auch nur gekoppelt mit einer Höchstschadensumme erklärt.

Solch vorteilhafte Tarife gibt es und können im Rahmen einer unabhängigen Beratung gefiltert und ausgewählt werden.

Best-Leistungsgarantie

Im Schadenfall gelten Leistungen, die im vereinbarten Vertrag nicht eingeschlossen sind, zum Zeitpunkt des Schadeneintritts jedoch Bestandteil eines anderen Hausrattarifs am deutschen Markt sind, als mitversichert.

Hier gilt es unbedingt Grenzen und Ausschlüsse dieser Garantie in den Bedingungen zu beachten.

Mit dieser Klausel kann ein Top-Tarif trotz der Bedingungsgrenzen zu einem noch besseren Tarif werden.

Mit der Best-Leistungsgarantie wird der Hausrattarif immer einer der besten Angebote am Markt sein.

Wir würden nur sehr ungern auf diese Garantie verzichten. Die Best-Leistungsgarantie ist in unserer Beratung nicht mehr weg zu denken.

Der Makler bzw. sein Kunde sind grundsätzlich nachweispflichtig, dass es auf dem Markt bessere Bedingungen gibt. Durch den Einsatz von Vergleichssoftware beim Versicherungsmakler sollte das aber nicht so schwer sein. Ein Anbieter bietet aber sogar eine Pro-Aktive Schadenregulierung und recherchiert im Schadenfall eingenständig, ob es einen Anbieter gibt, der für das entsprechende Risiko weitergehenden Versicherungsschutz anbietet.

Weitere Garantien

Neben der Best-Leistungsgarantie werden weitere Garantien angeboten, die den Kunden deutlich besser stellen können.

Innovations- oder Updategarantie:

Zukünftige Bedingungsverbesserungen gelten ohne Mehrbeitrag als automatisch mitversichert.

Besitzstandsgarantie:

Sollten die Regelungen des unmittelbaren Vorvertrages vorteilhafter sein, wird ein Schadenfall nach diesen Bedingungen reguliert.

Summen- und Bedingungsdifferenzdeckung:

Sofern der neue Hausratvertrag unmittelbar anschließend an eine bereits bestehende Hausratversicherung abgeschlossen wurde, ergänzt diese Differenzdeckung die anderweitig bestehende Hausratversicherung für dasselbe Risiko und dieselben Gefahren, bis zum Vertragsbeginn dieses Vertrages im Umfang des Neuvertrages.

Der Versicherungsschutz aus der anderweitig bestehenden Hausratversicherung geht dem Versicherungsschutz aus dem neuen Vertrag vor.

So kann man, falls man sofort die Top-Leistungen des neuen Vertrages nutzen möchte, einen Neuvertrag auch schon z. B. 12, 15 oder 24 Monate (je nach Angebot) vor Ende des schlechteren Altvertrages abschließen.

So werden die jeweiligen Mehrleistungen des neuen Vertrages sofort aktiv - ohne das dafür ein Beitrag gezahlt werden muß.

Weitere besondere Leistungen

Auch ungewöhnliche Risiken wie etwa Schäden durch Fahrzeuganprall oder Flugzeugabsturz werden vom Versicherer ersetzt. Je nach Tarif erhält der Versicherte Ersatz, sogar bei Gefriergutschäden nach Stromausfall, bei Schlüsselverlust, Diebstahl aus dem PKW oder Wohnmobil, Diebstahl von Gartengerät- und möbeln, Wäsche auf der Leine oder bei Schäden nach inneren Unruhen.

Die Liste kann unendlich fortgeführt werden. Die Kündenwünsche entscheiden über die Details.

Neben den eigentlichen Sachschäden werden bis zu einer Höchstgrenze auch Hotelkosten ersetzt, wenn die Wohnung nach einem Versicherungsfall unbewohnbar geworden ist. Das gleiche gilt auch für die Rückreise aus dem Urlaub oder Umzugskosten nach einem besonders schweren Versicherungsfall.

Versicherungsschutz auch außerhalb der Wohnung

Wenn der Hausrat auf Reisen geht

Immer wieder kommt es vor, dass Hausrat vorübergehend oder für längere Zeit außerhalb der versicherten Wohnung aufbewahrt wird.

Aber keine Sorge: in aller Regel ist Hausrat mitversichert, der sich während Reisen oder wegen Ausbildung, Wehr- oder Zivildienst oder wegen beruflichen Aufenthaltes des Versicherungsnehmers vorübergehend außerhalb der versicherten Wohnung befindet.

Neben der Versicherungsdauer kann bei Außenlagerung von Hausrat allerdings die Versicherungssumme eingeschränkt sein. Während eines Umzugs sind grundsätzlich die alte und die neue Wohnung gleichzeitig versichert- vorausgesetzt, man wechselt den Wohnort innerhalb Deutschlands. Mit dem endgültigen Wohnungswechsel, spätestens jedoch zwei Monate nach Umzugsbeginn, ist dann nur noch die neue Bleibe versichert.

Wichtig: Durch den Wohnungswechsel ändert sich oft auch der Wert des Hausrats: wer eine größere Wohnung bezieht, schafft oft mehr Einrichtung an, so dass der Gesamtwert die alte Versicherungssumme übersteigt. Deshalb nach einem Umzug unbedingt prüfen, ob die Versicherungssumme noch dem aktuellen Wert des Hausrats entspricht. Wenn nicht, die Police umgehend anpassen!

Was ist nicht versichert?

Bestimmte Risiken sind im Standard-Hausratschutz nur eingeschränkt versichert. Je nach Versicherer und Tarif können das z.B. Fahrraddiebstahl oder Sturmschäden sein.

Fahrräder besonders sichern

Fahrräder sind am Versicherungsort zwar gegen alle Grundgefahren versichert - wird ein Rad außerhalb des Versicherungsortes entwendet, leisten die Versicherer in vielen Verträgen nur, wenn das Rad ausreichend gesichert war, z.B. durch ein Sicherheitsschloss.

Wird das Fahrrad zwischen 22 Uhr abends und 6 Uhr morgens gestohlen, leistet der Versicherer, wenn sich das Rad zum Zeitpunkt des Diebstahls in Wohnung, Keller oder Garage befand (mittlerweile verzichten einige Hausratversicherer meist auf diese sogenannte Nachtklausel).

Ausnahme: der Besitzer war zu dieser Zeit mit dem Rad noch unterwegs. Die Versicherungssumme für Fahrräder ist häufig eingeschränkt, der Versicherungsnehmer muss im Schadenfall oft eine Selbstbeteiligung übernehmen. In den meisten Fällen verlangen die Versicherer für den Einschluss von Fahrrädern einen Mehrbeitrag.

Sturmschäden ab Windstärke 8

Und für Sturmschäden gilt: Hausratversicherer treten nur für solche Sturmschäden ein, die bei Windstärke 8 oder mehr entstanden sind. Zu diesem Zweck führen die Versicherer ein Sturmregister, das regelmäßig mit aktuellen Wetterdaten gefüttert wird.

Auch hier können wir besondere Möglichkeiten und Einschlüsse bieten.

Der Schadenfall

Es ist nicht notwendig, in einem Schadenfall den Kaufpreis aller zerstörten oder beschädigten Gegenstände im Detail belegen zu können. Es muss aber eine Schadenaufstellung durch den Kunden erstellt werden und der der Schadenumfang- und deren Höhe ist glaubhaft zu machen.

Es ist aber natürlich von Vorteil, Nachweise für die größeren Anschaffungen aufzubewahren. Von Wertsachen, Schmuck oder Antiquitäten sollten zusätzlich auch Fotos erstellt werden.

Wichtig: Vor Abschluss einer Hausratversicherung sollten Sie eine Liste aller Wertsachen in Ihrem Haushalt mit dem geschätzten Wert anfertigen.

Bei Fahrrädern müssen Sie z. B. konkrete Daten zusammenstellen, am besten mit Hilfe eine Fahrradpasses, um der Polizei im Falle eines Diebstahls genaue Angaben machen zu können.

Hier gibt es einen Fahrradpass, Informationen zur Fahrradsicherung und die neue Fahrradpass-App.

Ein Schadenfall ist "unverzüglich" dem Versicherer zu melden. Der Kunde ist verpflichtet, alles zu tun, um den Schadenfall gering zu halten.

Schadenbeispiele

- Durch einen technischen Defekt eines Elektrogerätes stehen Teile der Wohnung in Flammen. Rauchentwicklung macht die Räume unbewohnbar. Bei den Löscharbeiten der Feuerwehr wird fast die komplette Wohnung unter Wasser gesetzt.

Schadenhöhe: 70.000 €

Die Hausratversicherung ersetzt Schäden am Hausrat, die direkt durch das Feuer entstanden sind. Darüber hinaus sind auch Folgeschäden durch den entstandenen Rauch und das Löschwasser versichert. - Ein Leitungwassersrohr in der versicherten Wohnung bricht aufgrund von Korrosion. Auslaufendes Leitungswasser beschädigt den Teppich und hochwertige Möbel und Einrichtungsgegenstände.

Schadenhöhe 35.000 €

Ihre Hausratversicherung ersetzt Schäden am Teppich und den Möbeln. - Ein Sturm mit Orkanböen drückt Ihre Fensterscheiben ein. Eindringender Schlagregen ruiniert Ihre Möbel und einen Teppich.

Schadenhöhe 2.500 €

Ihre Hausratversicherung ersetzt den Schaden. - Weil ein Einbrecher keine Wertgegenstände finden kann, zerstört er mutwillig Möbel und beschmiert die Wände mit Farbe.

Schadenhöhe 25.000 €

Hier ersetzt die Hausratversicherung sowohl Kosten für den beschädigten Hausrat als auch die Reinigung der verschmierten Wände. - Unbekannte brachen in ein Haus ein. Sie entwendeten alle unterhaltungselektronischen

Geräte. Im Anschluss verwüsteten sie das komplette Haus. Sämtliche Spiegel und Mobiliarverglasungen wurden zerschlagen, Betten und Matratzen aufgeschlitzt und ein großer Schrank im Schlafzimmer sogar angezündet. Das Feuer breitete sich auf große Teile des Hauses aus, wodurch fast der gesamte Hausrat vernichtet oder unbrauchbar gemacht wurde.

Unter den beschädigten Gegenständen befand sich auch ein Bösendorfer Klavier. Der Gesamtschaden wurde auf 119.000 € geschätzt. - Ein Zuleitungsrohr der Wasserversorgung brach wegen fortgeschrittener Korrosion. Das Wasser ergoss sich von der Decke auf mehrere Schränke in den darunter liegenden Räumen. Dabei

wurden die Schränke und die darin befindlichen elektronischen Geräte (Tablet-PC, Fotoapparat, Drucker, Scanner) beschädigt. Die Kosten für eine Leckortung im Rohrsystem werden ebenso übernommen.

Der Schaden wurde auf 7.000 € geschätzt. - Während eines schweren Gewitters schlug ein Blitz in das Dach eines Einfamilienhauses ein. Das so entstandene Feuer breitete sich rasch auf das komplette Haus aus und vernichtete nahezu

alle Habe der Bewohner. Was das Feuer verschonte, wurde durch Löschwasser, Ruß und Rauchgeruch unbrauchbar gemacht. Die Familie stand vor dem Nichts. Der Gesamtschaden wurde auf 150.000 € geschätzt. - Durch einen technischen Defekt entzündet sich ein Fernsehgerät und setzt Teile des Wohnzimmers in Flammen. Rauch verdreckt weitere Räume der versicherten Wohnung. Bei den Löscharbeiten wird fast die komplette Wohnung unter Wasser gesetzt. In diesem Fall ersetzt die Hausratversicherung sowohl die Schäden am Hausrat, die direkt durch das Feuer entstanden sind als auch die Folgeschäden durch Brandrauch und Löschwasser. Eventuell anfallende Aufräumkosten werden über die Kostenposition erstattet. Schäden an der Gebäudesubstanz werden von einer Wohngebäudeversicherung ersetzt.

- Ein Täter hebelt ein Fenster der Wohnung auf und stiehlt einige hochwertige Elektronikgeräte. Der Diebstahl ist über die Hausratversicherung gedeckt. Schäden am Fenster sind über die Gebäudeversicherung ersatzpflichtig.

- Abends wird der Versicherungsnehmer auf der Straße von einem Mann bedroht und zur Herausgabe seiner Brieftasche gezwungen. Die Hausratversicherung ersetzt diesen Fall als Raubschaden / räuberische Erpressung.

- Eine Wohnung brennt nach einem versicherten Feuer fast völlig aus. Der Hausratversicherer trägt u. a. auch die Hotelkosten für die Dauer der Unbewohnbarkeit der Wohnung. Die Tagespauschale und die Dauer der Leistung können je nach Tarif variieren.

- Nachts werden Gartenmöbel und Gartengeräte von der Terasse gestohlen.

Die Hausratversicherung leistete in einem konkreten Fall 2.000 €. - Die Seitenscheibe Ihres PKW wird eingeschlagen. Im Innenraum werden hochwertige Kleidung und eine Aktentasche samt Fotoapparat gestohlen. Die Hausratversicherung erstattet z. B. 1.200 € aus einem modernen Premiumtarif.

- Eine Warenlieferung trotz Voausbezahlung im Rahmen eines Online-Kaufs bleibt aus. Die Hausratversicherung zahlt in einem modernen Premiumtarif z. B. bis. 3.500 €.

- Ein Pedelec wird nachts trotz hochwertigem Diebstahlschutz gestohlen. Die Leistung durch die Hausratversicherung beträgt zum Beispiel 4.000 €.

Die Kosten eines Hausratvertrages

Ein guter Hausratversicherungsschutz ist günstiger zu haben, als Sie denken.

Eine Versicherungssumme von z. B. 50.000 Euro bekommen Sie bei einem TOP-Schutz mit verbesserten Leistungen schon für einen Beitrag von deutlich unter 100 Euro jährlich.

In größeren Städten wie Hamburg, Kiel und Lübeck ist ein etwas höherer Beitrag zu zahlen, da hier das statistische Schadenrisiko deutlich höher ist.

Ortschaften wie Eckernförde, Gettorf, Kronshagen und Altenholz sind da deutlich günstiger.

Für Elementarschäden, einen Glasversicherungsschutz und Fahrraddiebstahlschäden werden einzelne, übersichtliche Zusatzbeiträge berechnet.

Genaueres erfahren Sie in einem persönlichen Beratungsgespräch.

Die Mitversicherung von Starkregen und Überschwemmungen wird immer wichtiger

Prävention vor Hausrat-Elementarschäden - nicht ganz ernst...

Sie können bei uns eine unzählige Zahl von Hausrattarifen nachfragen. Empfehlen werden wir aber nur die wirklich guten Anbieter und Konzepte - denn, wir haben vorher für Sie Bedingungen und Klauseln im Detail untersucht.

Wir lassen unsere Erfahrungen mit den einzelnen Versicherern in den Auswahlprozess einfließen und finden für Sie und mit Ihnen Ihre individuell passende Lösung.

So erhalten Sie nur Empfehlungen für Tarife der TOP-Anbieter sowie die Testsieger in dieser Sparte.

Bei uns erhalten Sie Besondere Hausratleistungen, die Sie woanders nicht finden werden!

Worauf wird bei uns besonderen Wert gelegt?

- Genaue Risikoerhebung und Bedarfsermittlung

- Moderne Premium Bedingungen als Vertragsgrundlage

- Ausreichend hohe Versicherungssummen - zum Teil auch "unbegrenzt"

- Garantien: Best-Leistung, Innovations- und Vorversicherergarantie immer inclusive

- Mitversicherung der groben Fahrlässigkeit bei der Herbeiführung des Versicherungsfalles

- Wertsachenanteil zwischen 50 und 100% der Versicherungssumme mitversichert

- Fahrraddiebstahl incl. Nachtklausel

- Fahrraddiebstahlsumme zwischen 5.000 und 10.000 € inclusive

- Unbenannte Gefahren inclusive

- Elementarschäden inclusive

- Glasversicherung inclusive

- Privater Cyberschutz inclusive

und u. a. folgende Alleinstellungsmerkmale:

- Opfer einer polizeilich angezeigten Straftat bis 8.000 €

- Sturmschäden auch bei einer Windstärke < 8 versichert

- Schäden am eigenen Hausrat durch Haus- oder wildlebende Tiere bis 2.500 €, Selbstbehalt 200 €

- Beschädigung oder Abhandenkommen von versicherten Sachen auf Reisen bis 2.500 €, Selbstbehalt 200 €

Diese Leistungen erhalten Sie zu einer sehr günstigen Jahresprämie und uns als unabhängigen Ansprechpartner für diesen Vertrag mit dazu.

Auch die Prämien in Kiel, Flensburg und Lübeck sind trotz Leistungen aus Premiumtarifen sehr günstig. Vergleichen Sie Ihren Alt-Tarif mit unseren Empfehlungen. Es wird sich lohnen.

Falls Sie mögen...

... verschaffen Sie sich am Beginn doch erst einmal selbst einen Überblick und schauen Sie, welche Qualität Ihr bisheriger Vertrag hat. Sie wissen es ja bereits: Die Unterschiede können riesig sein! Nachfolgend finden Sie einen Hausrat-Vergleichsrechner, mit dem Sie auch Glas, Fahrrad und Elementar betrachten bzw. berechnen können.

Die Bewertung der vielen Bedingungsunterschiede ist kompliziert.

Daher sollten Sie die professionelle Bewertung und die Auswahl in unsere Hände legen.

Die Ergebnisse eines Hausratvergleichs besprechen wir dann gemeinsam in einem

Hausratversicherung: Beitrag berechnen und Bedingungen vergleichen!

In wenigen Schritten zu Ihren individuellen Tarif

Dieser Service wird von einem externen Anbieter bereitgestellt | Datenschutzerklärung

Wir sind nicht nur Experten im Bereich der Hausratversicherung, der Glasversicherung und der Elementarschadenversicherung.

Wenn Sie Informationen zur Arbeitskraftabsicherung, Berufsunfähigkeitsversicherung, einer privaten Altersvorsorge, gesetzlichen oder privaten Krankenversicherung, Risikolebensversicherung, Rentenversicherung, Pflegeversicherung, Unfallversicherung, Baufinanzierung, Haftpflichtversicherung, Wohngebäudeversicherung, Rechtsschutzversicherung, Zahnzusatzversicherung oder Lebensversicherung benötigen, empfehlen wir, mit uns in Kontakt zu treten. Wir helfen gerne mit allen gewünschten Informationen weiter.

Über Telefon, Mail und Video-Onlineberatung sind wir bundesweit tätig. In der Region Gettorf, Eckernförde, Kiel, Rendsburg, Altenholz, Kronshagen, Kappeln, Schleswig, Husum, Flensburg, Lübeck sowie in gesamt Schleswig-Holstein und Hamburg sind wir für Sie persönlich da. Nutzen Sie unser Büro im Herzen von Gettorf für das erste Beratungsgespräch.

Buchen Sie hier Ihren Beratungstermin.